Г.Азжаргал: 2,6 их наяд төгрөгийн зарлагын гүйлгээг прокурорын зөвшөөрлөөр хязгаарласан

Б.Пүрэвдагва: Нийслэл, дүүргийн төсвийн орлогод томоохон өөрчлөлт орсон

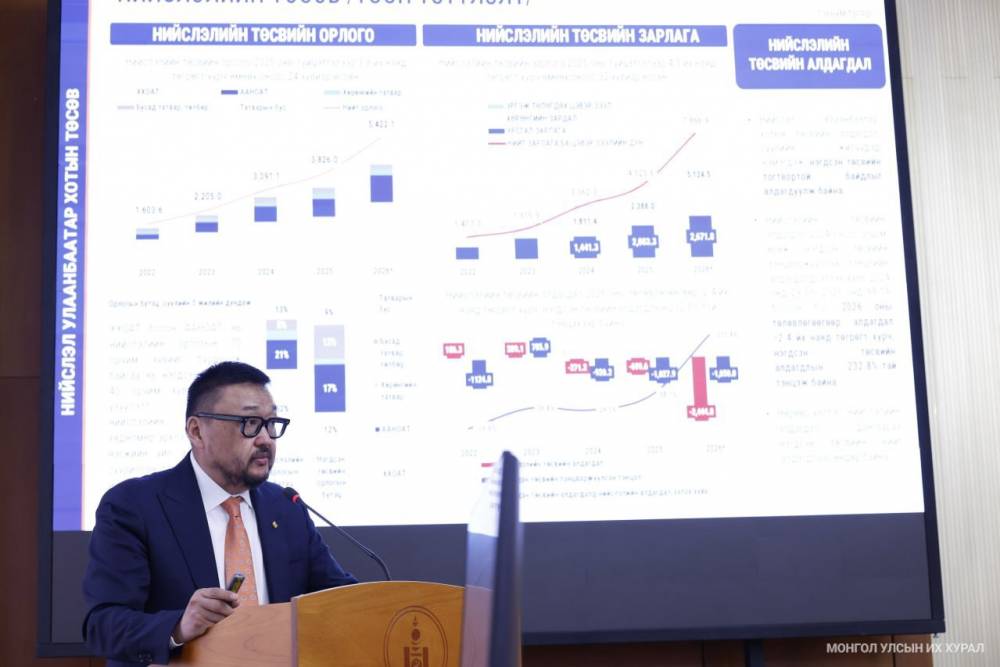

Нийслэлийн Засаг дарга бөгөөд Улаанбаатар хотын Захирагч Б.Пүрэвдагва “Нийслэлийн төсөв 2024-2026 он” сэдвийн хүрээнд мэдээлэл хийж, сүүлийн гурван жилийн төсвийн бүрдүүлэлт, зарцуулалт, төсвийн хөрөнгө оруулалтаар хэрэгжүүлсэн томоохон төсөл, арга хэмжээ, үнэт цаас, түүний зарцуулалт, эргэн төлөлтийн талаар дэлгэрэнгүй танилцуулав.

Өнөөдрийн байдлаар нийслэлийн төсөвт 25 нэр төрлийн орлого төвлөрч байгаагаас 17 нэр төрлийн татварын орлого, найман нэр төрлийн татварын бусад татвар эзэлж байна. 2022 оны төсвийн жилээс эхлэн аж ахуйн нэгжийн орлогын албан татварын 40 хувийг нийслэлийн төсвийн тодорхойлолтоор хуульчилсантай холбоотойгоор нийслэл, дүүргийн төсвийн орлогод томоохон өөрчлөлт орсныг Нийслэлийн Засаг дарга танилцуулгадаа дурдсан.

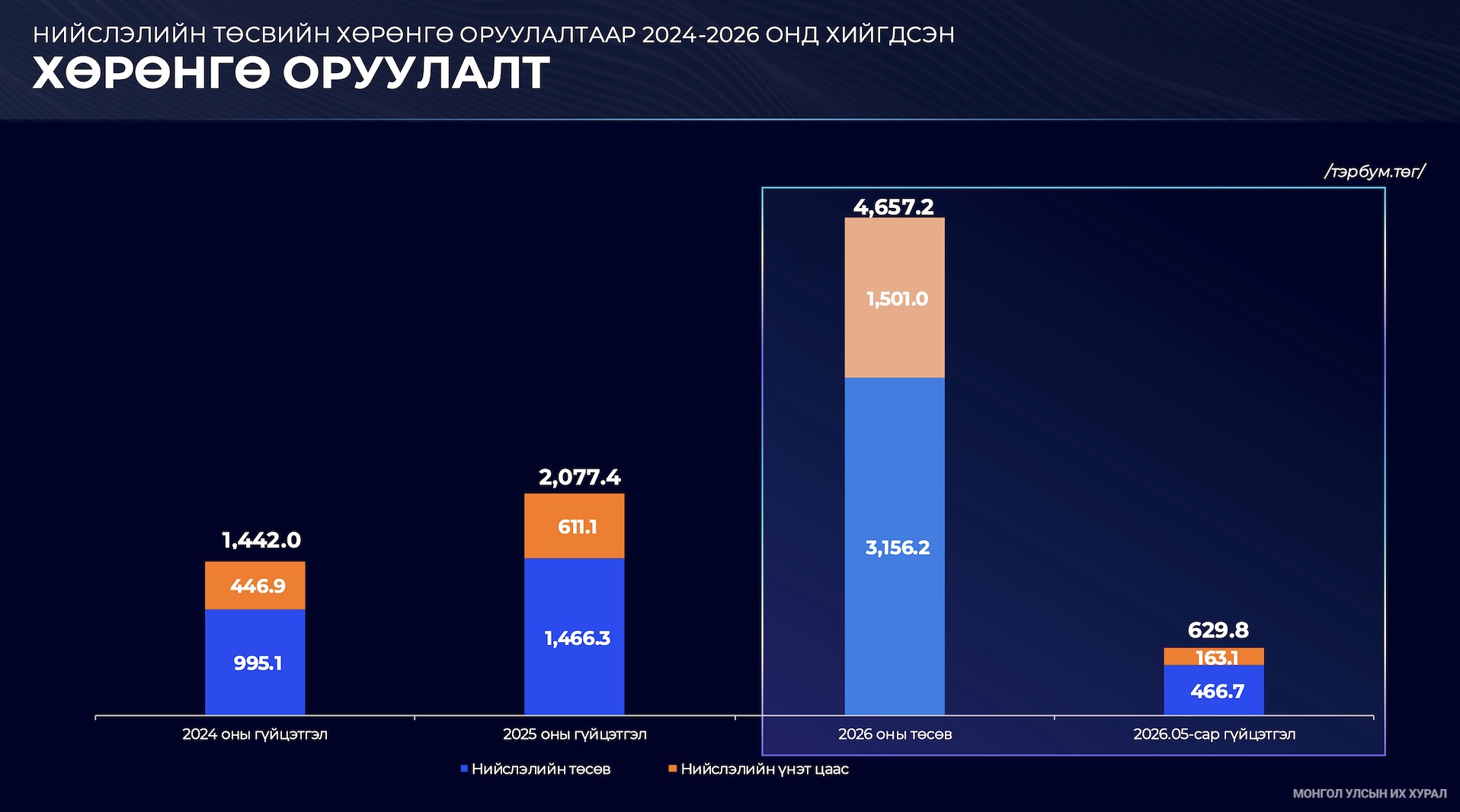

2024-2026 онд хийсэн нийслэлийн төсвийн хөрөнгө оруулалтыг авч үзвэл 2024 оны гүйцэтгэл 1 их наяд 811,4 тэрбум төгрөг байсан бол 2026 онд 4 их наяд 657.2 тэрбум төгрөгт хүрэхээр төлөвлөгдсөн нь үнэт цаасны хөрөнгө оруулалтын томоохон төсөл арга хэмжээ, мега төсөв нэмэгдсэнтэй холбоотой байгааг тодотгов.

Төсвийн хөрөнгө оруулалт, үнэт цаасны талаарх холбогдох мэдээллийг доорх хүснэгтээс харна уу.

Төсвийн хөрөнгө оруулалтаар хэрэгжүүлэхээр баталсан төсөл, арга хэмжээний талаарх мэдээллийг доорх хүснэгтээс харна уу.

Шинжээч эцэст нь нийслэл төсвийн төлөвлөлтөөсөө эхлэн хуульд нийцүүлж ажиллах шаардлагатай хэмээн дүгнэсэн юм.